(来源:中航证券研究)杠杆炒股app哪个最靠谱

本期行情

(10.19-10.25)

申万农林牧渔行业(3.98%),申万行业排名(12/31);

上证指数(1.17%),沪深300(0.79%),中小100(2.90%);

简要回顾观点

行业周观点:《9月社零增速加快,宠物消费属性占优》、《猪价景气延续,鸡苗涨势显著》、《宠物618成绩亮眼,长逻辑望持续演绎》。

本周核心观点

【核心观点】本周,宠物上市企业公告三季度业绩,整体保持较高增速。此外,近次全国人大常委会时间敲定,增量政策迎来观察窗口,市场消费预期或迎来再度催化。关注行业消费属性较强的宠物板块。

【核心标的】宠物板块:国内宠物食品领跑者【乖宝宠物】、【中宠股份】、【佩蒂股份】等。

Q3宠企业绩亮眼。本周,宠物上市企业相继公告三季度业绩。整体上,24年第三季度SW宠物上市企业实现合计营业收入同比增20.9%,季度环比增3.7%;实现合计营业利润同比增72.5%,季度环比增18.1%。具体看,2024年前三季度,乖宝宠物实现利润总额同比增61.6%;中宠股份实现利润总额同比增31.1%;佩蒂股份实现利润总额同比增789.7%,都实现较高速增长。我们认为,宠物企业业绩延续高增有两个共性的因素:一是产销推进,产能释放和渠道销售相得益彰,国内外整体量保持较高增长。二是品牌营销,自主品牌建设推进顺利,支持企业盈利能力。

增量政策迎来观察窗口,或将进一步催化消费预期。10月25日,十四届全国人大常委会第三十二次委员长会议25日上午在北京人民大会堂举行。赵乐际委员长主持会议。会议决定,十四届全国人大常委会第十二次会议11月4日至8日在北京举行。近次全国人大常委会召开期间将成为增量政策观察窗口,市场消费预期望迎来再度催化。交易上,鉴于消费预期抬升可能,建议关注行业消费属性较强的宠物板块。此外,宠物赛道自身逻辑和基本面也有支撑。宠物食品赛道空间足、宠物企业国内外市场深耕拓潜,有望保持强劲的成长势头。

①养殖产业

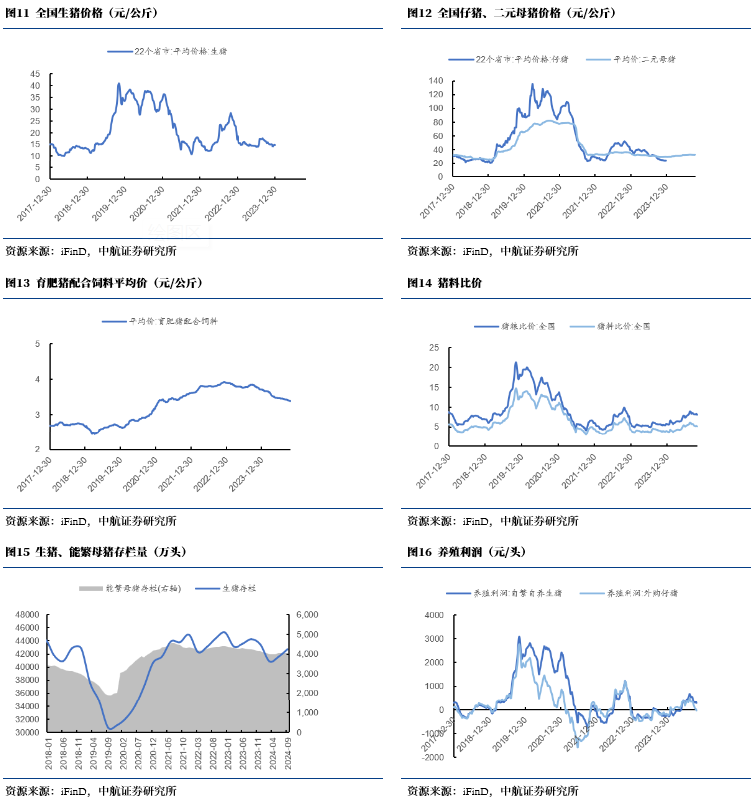

9月猪企销售减缓:量上,从已公告13家猪企销售数据看,9月生猪销量共计1175.68万头,环比降4.41%。其中,大北农、正邦科技本月出栏环比增加,增幅30.1%、37.5%;本月牧原股份、新希望出栏环比减少,减幅14.1%、6.7%。价上,月内虽有学生开学、中秋备货、国庆备货支撑,屠企订单有阶段性快速提升表现,但时间尚未至季节性消费旺季,消费端并未出现持续性大幅增量现象,所以月内宰量呈现宽幅增减,未能对猪价形成利好支撑。据涌益咨询,24年9月份全国生猪出栏均价18.96元/公斤,较上月下跌1.39元/公斤,月环比跌幅6.83%,年同比涨幅15.68%。出栏均重上,据涌益咨询,9月全国生猪出栏均重125.68公斤,较8月上降1.05公斤,月环比降幅0.83%。养殖利润上,行业养殖利润实现盈利。据iFinD数据,截至10月11日,自繁自养和外购仔猪养殖利润分别为559.36元/头,359.80元/头。

建议关注,优秀规模养殖集团【牧原股份】、【温氏股份】,具有养殖扩张优化、成长潜力的【巨星农牧】、【神农集团】、【华统股份】等。

养殖周期带动动保板块。1)动保行业有望伴随养殖经营改善复苏。从历史看,周期养殖利润较好的年份动保销售额都较高。2)动保行业竞争优化。行业周期叠加新版 GMP 验收,落后产能退出,中小企业加速离场,行业集中度不断提升,研发实力突出的规模优势企业获益。3)国内动保企业市场空间潜力较大。一是宠物兽药领域有望加速国产替代。22年8月,农业农村部要求加快宠物用新兽药生产上市步伐。政策支持下,国产疫苗在宠物领域的替代有望加速。二是非洲猪瘟疫苗有望落地扩容。非洲猪瘟亚单位疫苗研发合作项目已取得积极进展。目前已有公司向农业农村部提交了兽药应急评价申请,相关评审工作正在进行。

建议关注:关注国内动保头部优势企业【中牧股份】、【生物股份】、非瘟疫苗等多线研发创新进展的【普莱柯】、【金河生物】等。

饲料行业,上游原料周期缓和成本压力,下游养殖周期带动饲用需求。此外,饲料产业 “综合服务”、“养殖延伸”和“酒糟饲料”的趋势将增添新看点。

建议关注:国内饲料头部优质标的【海大集团】、饲料和鳗鱼养殖优势企业【天马科技】等。

②种植产业

地缘政治扰动下重视全球粮食供需。根据USDA报告对23/24年度全球粮食供需的最新预测,新增2023/24年度小麦、水稻、玉米、大豆预期产量均有调整。

【小麦】预计2024/25年全球小麦供应、消费、贸易下调,而期末库存上调。预计供应量将增加190万吨,达到10.60亿吨,主要由于欧盟、俄罗斯、印度和巴西的产量减少,乌克兰产量增加和俄罗斯初期库存增加仅部分抵消了供应的下降。全球消费量减少了240万吨,降至8.03亿吨,印度和阿富汗的粮食、种子和工业用途减少。世界贸易减少70万吨,至2.16亿吨,原因是欧盟出口减少,乌克兰出口增加部分抵消了这一减少。2024/25年全球期末库存预计将增加50万吨,至2.58亿吨,但仍为2015/16年以来的最低水平。

【水稻】2024/25年年度全球水稻供应、消费和期末库存上调。全球供应量增加了560万吨,达到7.10亿吨,主要是由于印度的初始库存和产量增加,高于平均水平的季风季节和以棉花为代价种植更多的水稻是创纪录产量背后的原因。2024/25年世界消费量增加了60万吨,达到创纪录的5.28亿吨,几个国家的增长抵消了印度减少的100万吨。2024/25年全球贸易量增加220万吨,达到5650万吨。由于取消了几项出口限制,包括9月底对非巴斯马蒂白米的出口禁令,印度的出口有所增加。随着印度出口禁令的取消,巴基斯坦、泰国和越南的出口都减少了。所有这些出口商在2023/24年都有更大的出口,主要是为了应对印度的出口限制。预计全球期末库存将增加500万吨,至1.82亿吨,主要是因为印度的库存增加,达到创纪录的4300万吨。

【玉米】2024/25年年度全球玉米产量、贸易和期末库存有所下调。2024/25年全球玉米总产量将减少138万吨,降至12.17亿吨,主要由于乌克兰、埃及、俄罗斯和菲律宾的产量下降被印度的产量增加部分抵消。2024/25年全球贸易量将减少243万吨,降至3.74亿吨,主要由于乌克兰和俄罗斯的玉米出口减少,美国的玉米出口增加。中国和伊朗的玉米进口减少,但埃及和菲律宾的玉米进口增加。2024/25年全球玉米期末库存为3.06亿吨,减少了183万吨,主要反映了中国的减少,但阿根廷和墨西哥的增加部分抵消了这一减少。

【大豆】2024/25年度全球大豆产量、贸易量减少,而期末库存上调。2024/25年全球大豆产量减少28万吨,达到4.28亿吨。2024/25年全球大豆出口量下降10万吨至1.82亿吨,乌克兰出口量下降,泰国的大豆进口和压榨量有所下降。全球大豆期末库存增加10万,至1.35亿,中国、阿根廷和巴西的库存增加,主要被乌克兰、土耳其和伊朗的库存减少所抵消。

种植板块重点关注种业振兴。21年,中央全面深化改革委员会第二十次会议,审议通过了《种业振兴行动方案》,种业振兴系列政策持续推进。此外,生物育种商业化落地,加速行业扩容和格局重塑。23年,农业农村部已公示国家农作物品种审定委员会审定的相关转基因玉米、大豆品种,未来落地推广有望持续推进,优势形状和品种企业将充分获益。

交易上,种业振兴下行业扩容和格局重塑有望持续演绎。建议关注,生物育种优势企业【隆平高科】、【大北农】,以及优势品种企业【登海种业】。

③宠物产业:

看好国产宠物食品企业长逻辑。一是宠物消费大趋势不改。据德勤的《中国宠物食品行业白皮书》,预计到2026 年宠物主粮、宠物营养品、宠物零食的复合年增长率将分别达到17%、15%和25%。二是国产宠物食品企业品牌战略推进,头部化趋势明显,竞争格局有望不断演绎。

建议关注:国内宠物食品领跑者【乖宝宠物】、【中宠股份】、【佩蒂股份】等。

风险提示:经济复苏不及预期,政策变化和技术迭代等。

一、市场行情回顾

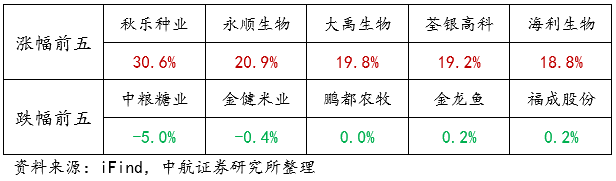

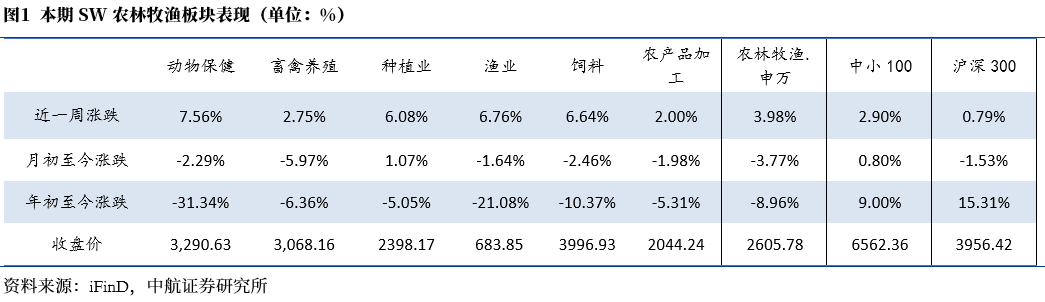

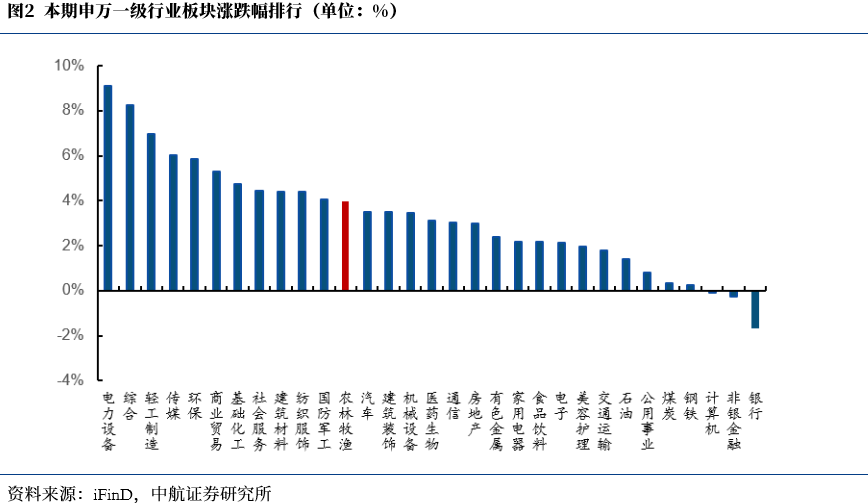

本期(2024.10.19-2024.10.25)上证综指收于3299.70,本期涨1.17%;沪深300指数收于3925.23,本期涨0.98%;本期申万农林牧渔行业指数收于2605.78,本期涨3.98%,在申万31个一级行业板块中涨跌幅排名12位,二级板块动物保健、畜禽养殖、种植业、渔业、饲料、农产品加工的周涨跌幅分别为7.56%、2.75%、6.08%、6.76%、6.64%、2.00%。

二、重要资讯

(一)行业资讯

1、国家统计局:三季度末全国生猪存栏42694万头,环比增长2.8%,同比下降3.5%!

国家统计局公布最新能繁母猪数,9月存栏4062万头,同比减少178万头,下降4.2%;环比增加25万头,增长0.6%,基础产能继续小幅调增,继上月小幅下降后再次上涨。

三季度末生猪存栏同比下降3.5%

报告指出,前三季度,猪牛羊禽肉产量7044万吨,同比增长1.0%,其中,牛肉、禽肉产量分别增长4.6%、6.4%,猪肉、羊肉产量分别下降1.4%、2.2%;牛奶产量下降0.1%,禽蛋产量增长3.5%。三季度末,生猪存栏42694万头,同比下降3.5%;前三季度,生猪出栏52030万头,下降3.2%。

1-8月份,规模以上生猪屠宰企业累计屠宰生猪2.1亿头

农业农村部猪肉全产业链监测预警首席分析师朱增勇向界面新闻表示,生猪价格走高的主要原因是前期生猪产能调减作用显现,今年市场供需关系得到改善。去年生猪养殖经历了较长时间的亏损,全年只有8、9月份略有盈利。在生猪产能调控和市场调节的共同作用下,自去年1月份起,生猪产能进入去化周期,至今年4月末,全国能繁母猪存栏量累积减少约380万头。根据生猪生长繁殖规律,能繁母猪存栏量决定10个月后的市场标猪供应量,今年生猪出栏上市量相应减少。据农业农村部监测,今年1-8月份,规模以上生猪屠宰企业累计屠宰生猪2.1亿头,同比降2.6%。“无论是从价格走势还是养殖盈利的变化情况来看,本轮猪周期已经走出了底部。”朱增勇进一步指出,这一轮下行始于2022年10月份,猪价经过17个月的下降,在今年3月份触底回升。此后生猪价格进入趋势性上涨通道,生猪养殖在5月份实现扭亏为盈,8月份全国生猪平均价格上涨至每公斤20.16元的阶段性高点,头均盈利达到606元的较好水平。

总体来看,今年一季度,猪企面对净利润亏损的局面;二季度起,以牧原股份为代表的头部猪企开始实现盈利;三季度多家猪企迎来净利润大幅度上涨。

2、2024年10月第3周畜产品和饲料集贸市场价格情况

据对全国500个县集贸市场和采集点的监测,10月第3周(采集日为10月17日)生猪、商品代蛋雏鸡、商品代肉雏鸡价格环比上涨,仔猪、猪肉、鸡肉、牛肉、羊肉、饲料产品价格环比下跌,鸡蛋、生鲜乳价格环比持平。

1. 生猪产品仔猪价格跌幅扩大:全国仔猪平均价格36.28元/公斤,环比下跌2.2%,同比上涨34.1%。上海、重庆2个省份仔猪价格上涨,陕西、江苏、天津、河北、宁夏等26个省份仔猪价格下跌,海南价格持平。东北地区价格较高,为38.55元/公斤;西南地区价格较低,为33.81元/公斤。

生猪价格由跌转涨:全国生猪平均价格18.40元/公斤,环比上涨0.5%,同比上涨16.3%。江西、浙江、北京、江苏、福建等18个省份生猪价格上涨,甘肃、青海、海南、重庆、四川等10个省份生猪价格下跌,河北、湖北2个省份价格持平。西南地区价格较高,为19.09元/公斤;东北地区价格较低,为17.88元/公斤。

猪肉价格继续下跌:全国猪肉平均价格29.92元/公斤,环比下跌0.5%,同比上涨15.5%。江西、福建、广东、云南、天津等7个省份猪肉价格上涨,宁夏、重庆、江苏、陕西、上海等21个省份猪肉价格下跌,湖南、海南2个省份价格持平。华东地区价格较高,为31.52元/公斤;东北地区价格较低,为27.51元/公斤。

2.家禽产品鸡蛋价格继续下跌:全国鸡蛋平均价格11.22元/公斤,环比下跌0.4%,同比下跌5.3%。河北、辽宁等10个主产省份鸡蛋价格10.19元/公斤,与前一周持平,同比下跌3.5%。

鸡肉价格小幅下跌:全国鸡肉平均价格23.70元/公斤,环比下跌0.1%,同比下跌1.6%。商品代蛋雏鸡平均价格3.93元/只,比前一周上涨0.5%,同比上涨5.1%。商品代肉雏鸡平均价格3.73元/只,比前一周上涨0.8%,同比上涨12.7%。

3. 牛羊肉牛肉价格跌幅扩大:全国牛肉平均价格67.49元/公斤,环比下跌0.4%,同比下跌18.3%。河北、内蒙古、吉林、黑龙江、山东和新疆等主产省份牛肉价格56.08元/公斤,比前一周下跌0.3%。

羊肉价格继续下跌:全国羊肉平均价格69.96元/公斤,环比下跌0.3%,同比下跌10.1%。河北、内蒙古、山东、河南、四川、甘肃和新疆等主产省份羊肉价格64.07元/公斤,比前一周下跌0.3%。

4.生鲜乳内蒙古、河北等10个主产省份生鲜乳平均价格3.13元/公斤,与前一周持平,同比下跌16.1%。

5.饲料玉米价格跌幅扩大:全国玉米平均价格2.40元/公斤,环比下跌0.8%,同比下跌19.5%。主产区东北三省玉米价格为2.26元/公斤,比前一周下跌0.9%;主销区广东省玉米价格2.57元/公斤,比前一周下跌0.8%。

豆粕价格继续下跌:全国豆粕平均价格3.38元/公斤,环比下跌0.6%,同比下跌27.6%。

配合饲料价格继续下跌:育肥猪配合饲料平均价格3.41元/公斤,环比下跌0.6%,同比下跌12.6%。肉鸡配合饲料平均价格3.53元/公斤,环比下跌0.6%,同比下跌12.0%。蛋鸡配合饲料平均价格3.23元/公斤,环比下跌0.3%,同比下跌12.7%。

3、9月份巴西鸡肉出口量同比增长22.1%

据巴西动物蛋白协会(ABPA)数据,2024年9月巴西鸡肉出口量(包括鲜冷冻鸡肉和加工鸡肉产品)总计48.5万吨,较上年同期的39.71万吨增长了22.1%,超过去年3月份51.46万吨的出口记录,是月度出口量历史第二高水平。9月份巴西鸡肉出口额9.538亿美元,较上年同期的7.193亿美元增长了32.6%,超过去年3月份9.805亿美元的记录,也达到月度出口额历史第二高水平。2024年1-9月份,巴西鸡肉出口量累计391.7万吨,较上年同期的389.2万吨增长0.6%。1-9月份鸡肉出口额累计72.73亿美元,较上年同期的75.78亿美元减少了4%。9月份巴西鸡肉出口大幅增长,扭转了开年以来的消极表现,预计新出口态势将延续至12月份。随着平均出口价格的上涨,9月份出口额随之增长,其涨幅显著高于出口量涨幅。

就巴西鸡肉进口国(地区)来看,中国是巴西鸡肉出口主要目的地,9月份进口量为5.51万吨,同比下降3.4%。阿联酋位居第二,进口量为4.14万吨,同比增长17.6%;日本进口3.65万吨,同比增长48.6%;沙特阿拉伯进口2.99万吨,同比增长5.9%;南非进口2.84万吨,同比增长38.2%;墨西哥进口2.38万吨,同比增长57%;欧盟进口2.37万吨,同比增长58%;加纳进口1.61万吨同比增长198.4%。菲律宾进口1.59万吨,同比下降4.3%,科威特进口1.31万吨,同比下降66.2%。

就巴西鸡肉出口主产地来看,巴拉那州是巴西最大的鸡肉出口地,9月份出口量为19.56万吨,同比增长20%。其次是圣卡塔琳娜州,出口量为10.56万吨,同比增长23.1%;南里奥格兰德州出口6.32万吨,同比增长12.4%;圣保罗州出口2.81万吨,同比增长30.5%;戈亚斯州出口1.95万吨,同比增长3.4%。

巴西十大鸡肉出口国(地区)中,有八个的进口量实现了大幅增长,中国进口虽有所下降,但进口总量仍超过5万吨。日本等高附加值市场鸡肉进口增加,显著影响9月份巴西鸡肉出口收入。此外,受地区冲突影响,伊斯兰国家鸡肉出口物流需进一步调整,预计该影响将持续数月。

(二)公司资讯

1、温氏股份:2024年三季度盈利50.81亿元 同比增3097.03%

温氏股份10月23日公布2024年三季度报告。2024年前三季度,公司营业收入为753.84亿元,同比增长16.53%;归属于上市公司股东的净利润64.08亿元,同比增长241.47%。其中,三季度公司实现营业收入286.44亿元,同比增长21.89%;归属于上市公司股东的净利润50.81亿元,同比增长3097.03%。

2、隆平高科定增募资12亿元

10月21日,隆平高科发布公告称,向特定对象发行股票申请已获得深圳证券交易所受理。根据此前的《募集说明书》,公司计划向特定对象发行股票,募集资金总额不超过12亿元,主要用于偿还银行贷款及补充流动资金;发行对象为公司控股股东中信农业。

公告指出,募集资金拟全部用于偿还银行贷款及补充流动资金,预计将改善公司的财务状况并降低资产负债率。

3、大北农:2024年三季度盈利2.89亿元 同比增315.38%

10月23日,大北农公布2024年三季度报告,前三季度,公司营业收入为201.42亿元,同比下降15.83%;归属于上市公司股东的净利润1.33亿元,同比增长114.69%。三季度归属于上市公司股东的净利润2.89亿元,同比增长315.38%。

4、乖宝宠物前三季度营业收入36.71亿元,同比增长17.96%

10月24日,乖宝宠物发布2024年三季报,公司实现营业总收入36.71亿元,同比增长17.96%,归母净利润4.70亿,同比增长49.64%。

具体来看,乖宝宠物2024年前三季度实现总营收36.71亿元,同比增长17.96%。成本端营业成本21.30亿元,同比增长6.56%,费用等成本9.64亿元,同比增长34.12%。营业总收入扣除营业成本和各项费用后,归母净利润4.70亿元,同比增长49.64%。

5、ST天邦新增诉讼、仲裁涉及金额2.25亿余元

新京报讯10月24日,天邦食品股份有限公司(证券简称“ST天邦”)公告称,除已披露过的诉讼、仲裁案件外,公司及控股子公司收到新增诉讼、仲裁事项涉及金额2.25亿余元,占最近一期经审计的净资产绝对值的10.17%。

新增诉讼、仲裁案件中,2件涉案金额1000万元以上,121件涉案金额在1000万元以下。ST天邦及子公司作为原告或者申请人涉及的诉讼、仲裁案件金额合计约1516.82万元,ST天邦及子公司作为被告或被申请人涉及的诉讼、仲裁案件金额合计约2.1亿元。

三、农业产业动态

(一)粮食种植产业

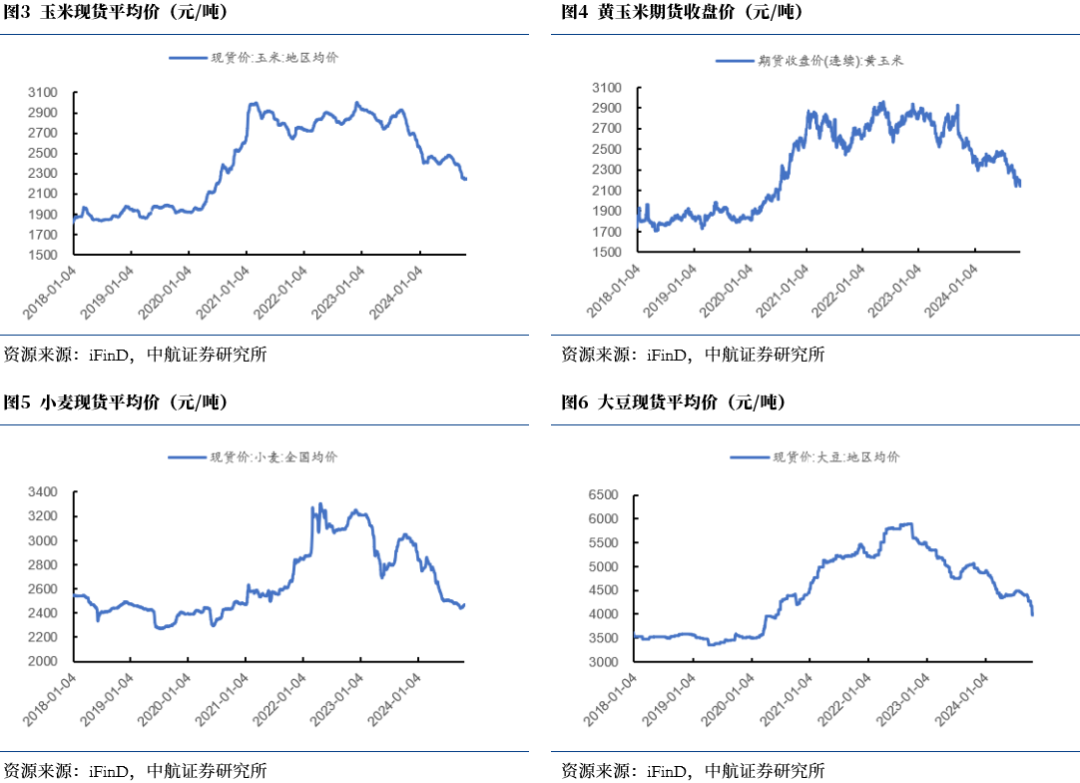

玉米:玉米现货平均价周环比跌0.06%,玉米期货价格周环比涨0.83%。

小麦:小麦现货平均价周环比涨0.29%。

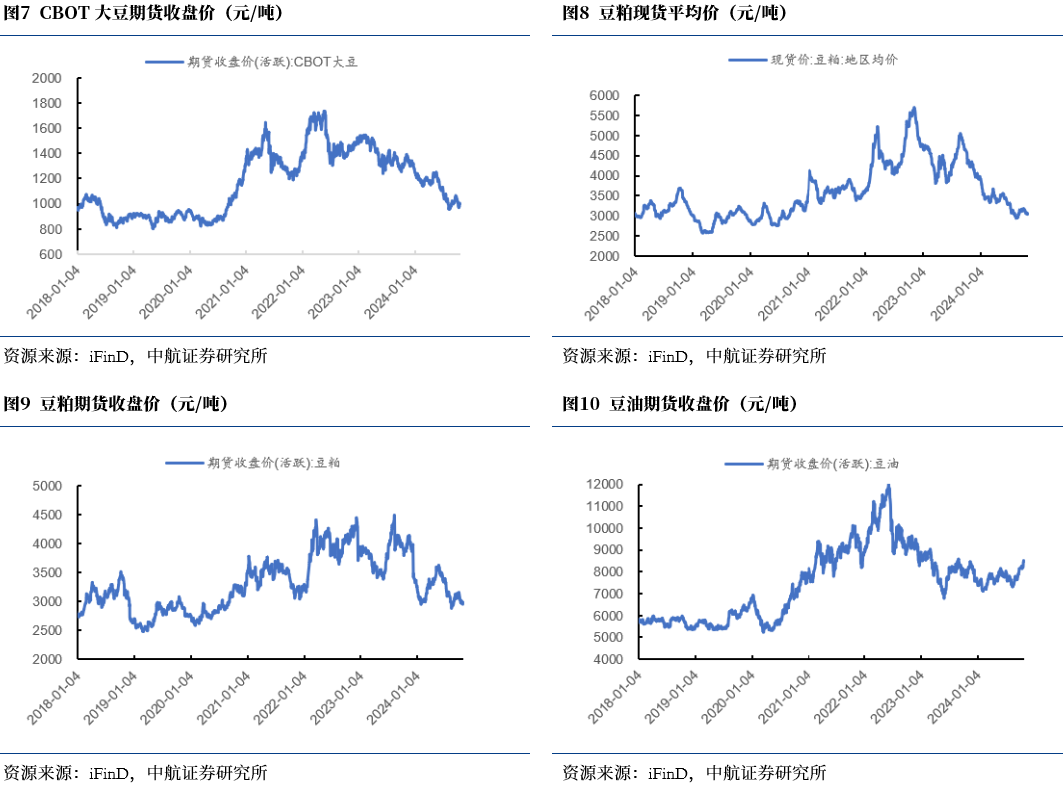

大豆:大豆现货平均价周环比张0.63%,CBOT大豆期货价格周环比涨2.86%。

豆粕:豆粕现货平均价周环比跌0.55%,豆粕期货价格周环比跌1.57%。

(二)生猪产业

生猪价格:二元母猪均价周环比跌0.04%。

饲料价格:育肥猪配合饲料均价周环比持平。

养殖利润:自繁自养利润及周环比跌16.39%,外购仔猪养殖利润周环比跌208.19%。

注:全国外三元生猪市场价参考中国养猪网

(三)禽产业

禽价格:主产区白羽肉鸡平均价周环比涨1.35%,白条鸡平均价周环比跌0.68%,肉鸡苗平均价周环比跌1.92%。

饲料价格:肉鸡配合饲料周环比跌3.31%。

养殖利润:毛鸡养殖利润周环比跌0.10元/羽。

(四)其他农产品

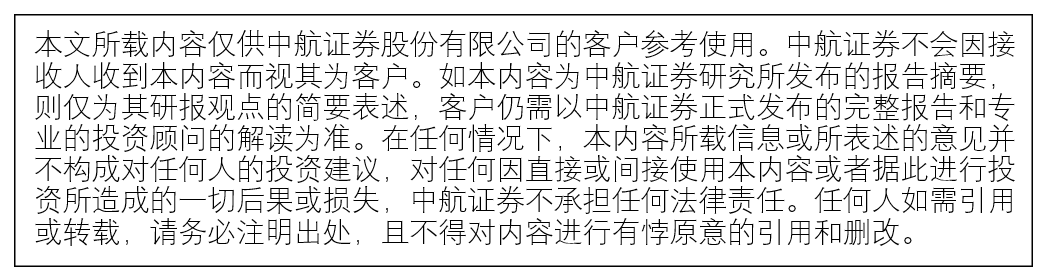

棉花价格:国棉价格指数3128B周环比涨0.17%,进口棉价格指数周环比涨2.03%。

白糖价格:南宁白砂糖现货价较上期跌1.39%,白糖期货价周环比涨1.20%。

本文数据来源如无特别说明均来自wind资讯

白皮书认为,火锅行业的健康发展离不开各大品牌的共同努力和持续创新。在火锅头部品牌中,白皮书特别提到,巴奴毛肚火锅作为川渝火锅行业的重点企业,凭借其独特的产品定位、卓越的品质和强大的品牌影响力,在火锅市场中占据了重要地位。尤其是作为以“毛肚和菌汤”为特色的川渝火锅,多年来,巴奴始终坚持 “产品主义”的品牌理念,用天然的食材、自然的美味,赢得顾客口碑。

彭海兰(证券执业证书号:S0640517080001),中航证券研究所农林牧渔行业首席分析师。

penghl@avicsec.com

陈翼(证券执业证书号:S0640523080001)

chenyyjs@avicsec.com

]article_adlist-->证券研究报告名称:《Q3宠企业绩亮眼,消费有望再催化》

对外发布时间:2024年10月27日杠杆炒股app哪个最靠谱

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP