炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

老员工诈骗百万用于赌博,谁来埋单?

对于山西介休的村民李国阳来说,过去种田、买化肥、购置农机都只能靠攒钱。如今,他可以通过银行或贷款公司提前借到钱,先解决燃眉之急。

像李国阳这样的故事在中国农村并不少见,从封建社会开始,一些农民遵循着“春天借钱,秋收还钱”的传统。无论是买种子、支付收割费用,还是家庭日常开销,借款似乎已融入部分农民的日常生活中。

中和农信有限公司(下称“中和农信”)就是一家主要为农户和农村小微企业提供小额贷款服务的公司。截至2024年6月末,公司已深入10万个村庄,服务覆盖2亿农村人口。自成立以来,公司累计为300万名客户提供760万笔贷款,总额达1618亿元。

不仅如此,中和农信还在积极冲刺资本市场。2024年9月27日,中和农信向港交所递交了《招股书》,计划上市。《招股书》显示,中和农信在约550个农村本地服务网点中拥有超7200名员工。不过,公司也存在关于内部员工违规操作的纠纷。这次冲刺,能否让中和农信稳稳跨过IPO的终点线呢?

年利率超17%

年入30亿冲刺IPO

说起“借钱”这事儿,几乎每个人都不陌生。买房、买车、小微企业主的经营周转,哪件都绕不开“贷款”这条路。放眼市场,借贷的途径也不少:你可以选择银行,稳定但要求高;也可以上互联网借贷平台,操作便捷但利率高昂;还有一些“非传统金融机构”,它们为特定人群提供灵活贷款,比如专注农村市场的中和农信。

《招股书》透露,相较城市客户,农村客户往往收入不稳定、信贷历史有限或并无信贷历史、缺乏可接受的抵押品。这些因素让他们很难从传统金融机构拿到贷款。而中和农信专注为小农户和农村小微企业主提供金融服务,正好解决了他们的“燃眉之急”。

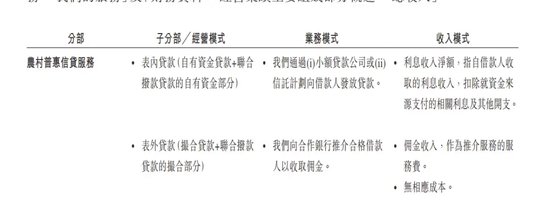

根据《招股书》可知,中和农信的核心业务是农村普惠信贷,通过表内贷款和表外贷款两大模式赚钱。在表内贷款中,公司使用自有资金或与银行合作放款,借款人支付利息,公司赚取净息差。而表外贷款则是类似“撮合中介”的角色,把有贷款需求的客户和金融机构连接起来,从中抽取佣金,无需承担资金风险。

来源:《招股书》

具体看,2021年至2023年前9个月,中和农信为农户提供贷款的年利率分别为17.5%、17.9%和17.8%。

公司来自农村普惠信贷业务的收入逐年攀升。2021年-2023年,该业务收入分别为16.61亿元、18.35亿元和20.2亿元,占总收入的比重达到74.7%、75.5%和60.7%。

业绩增长乏力,凌云光(688400.SH)瞄准境外资产并购。

国内工业气体龙头杭氧股份(002430)(002430.SZ)加速气体产业布局。

据“弗若斯特沙利文”报告显示,按截至2023年12月31日的总贷款余额计算,公司农村普惠信贷服务在面向中国农村市场的非传统金融机构中排名第一。

当然,借贷业务也不是没有风险。截至2024年6月30日,公司促成的贷款余额中30天以上和90天以上的逾期率分别为2.08%和1.52%。

而中和农信的触角不仅局限于信贷,它还将业务延伸到了农业生产服务、农村消费品和清洁能源领域。

在农业生产服务业务方面,中和农信除了销售农用资源,还提供现代农业托管服务,帮农民管理土地,甚至派专家指导生产。“该业务解决小农户缺乏现代化农业技术和专业指导的问题。”公司表示。

《招股书》显示,截至2024年6月底,该业务已在河北省、山东省、辽宁省、山西省及河南省的116个县域试点现代农业托管业务,为超过7.9万名农村客户提供相关服务。这部分业务的收入从2021年的3.78亿元增长至2023年的8.78亿元,占比也从17%提升至30.7%。

在农村消费品和服务领域,中和农信打造了一个类似于“农村版淘宝+保险超市”的平台。通过乡助App,农户和小微企业主可以购买绿色耐用品、日常消费品,甚至保险产品。截至2024年6月30日,该平台已涵盖超过8200个SKU。这部分业务在2023年的收入达到了1.46亿元,占公司总收入的7.6%。

此外,中和农信还探索清洁能源服务,为农户提供光伏发电安装,并将电力出售给国家电网。不过,2023年该业务收入仅占公司总收入的1%。

正如《服务农村最后一百米:中和农信的成长之路》一书所述,中和农信的初衷是借助公司的资源进行整合,至少能帮助自己的客户或者想扶持的农民,让他们的产品销售出去。

凭借这条“金融+农业+消费+能源”的商业链,2021年-2023年,中和农信的营收持续增长。2021年,公司实现营收22.2亿元,2022年增长至24.3亿元,2023年则进一步提升至31.8亿元。

然而,净利润表现则有所波动。2021年和2022年,公司分别亏损3640万元和1.99亿元,2023年成功扭亏为盈,净利润达2.06亿元。公司解释,主要原因是可赎回优先股的公允价值变动造成的损失。

2023年销售及营销费用超9亿

员工曾存在违规操作

2023年,中和农信的收入达到31亿元,这背后,依赖的是一张深入农村的庞大线下信贷网络。中和农信在《招股书》中提示到,公司业务依赖员工及或业务合作伙伴与客户进行互动、进行信贷评估等业务。

截至2024年6月底,中和农信共有8209名员工,其中7237名都是销售和营销人员,占员工总数的88.2%。其提到,公司拥有忠诚度高、在客户身边、适应熟人社会模式的乡镇服务团队。

更有意思的是,中和农信不仅拥有深入农村的员工,手里还握有一个超大规模的“外援”团队——12.7万名村级合作伙伴。

这些村级合作伙伴均为第三方个人,不是中和农信的员工,而是农民。具体在合作方式上,《招股书》显示,公司依赖他们来推介客户,他们的任务包括接触潜在客户、传达公司提供的信贷和农业服务,并协助在村内开展营销活动。

从财务数据上看,2021年-2023年,公司销售及营销费用分别达6.9亿元、7.73亿元和9.86亿元,占公司总收入的比重分别为31.01%、31.83%和31%。这些费用主要用于员工成本、营销推广支出和其他。

这样的“广铺网”策略,也让中和农信迅速渗透到全国23个省、市、自治区,覆盖550个县域和10万个村庄。在中和信农旗下小程序“乡助金服”打出了“一个电话,我们上门服务……服务农村最后100米。”的口号。

但与此同时,庞大的服务网络背后,也潜藏着欺诈和管理风险。据“中国裁判文书网”披露,中和农信及子公司曾发生多起涉及前员工违规操作的案件,涉及金额达从几千元到上百万元不等。

2016年10月至12月期间,内蒙古莫旗中和农信小额贷款公司的信贷员德龙,以帮助客户贷款并承诺高额利息为名,骗取四位朋友183.8万元,其中139.05万元用于个人开销、期货、彩票和赌博。最终,德龙被法院认定犯有诈骗罪,判处有期徒刑13年。

中和农信项目管理有限公司南召分公司前负责人勾长远,更是在2016年辞职后,利用中和农信名义进行非法集资698万元,大部分用于挥霍和偿还旧债。最后因集资诈骗罪被判刑十年零六个月。

类似的案件还包括2021年,辽宁康平县的梁丹案,其涉及未经授权收取客户3万元还款,最终被判处其行为涉嫌职务侵占罪或挪用资金罪。同年,另一位客户经理李振金被发现占用客户的多笔小额资金,累计金额达2400元,最终被公司开除。

知名经济学家宋清辉表示,中和农信作为一家深入农村市场的公司,拥有超7200名销售和营销人员深入农村直接接触客户,一定程度上反映了团队管理的难度较大。员工主要分布在广大的农村地区,分散且数量庞大,管理和监督不易。

员工的个人素质也是导致违规行为发生的重要因素之一。宋清辉提到,农村信贷员素质良莠不齐,其中个别信贷员可能存在业务素质低,法纪观念较为淡薄,容易利用手中的权力进行违规操作。

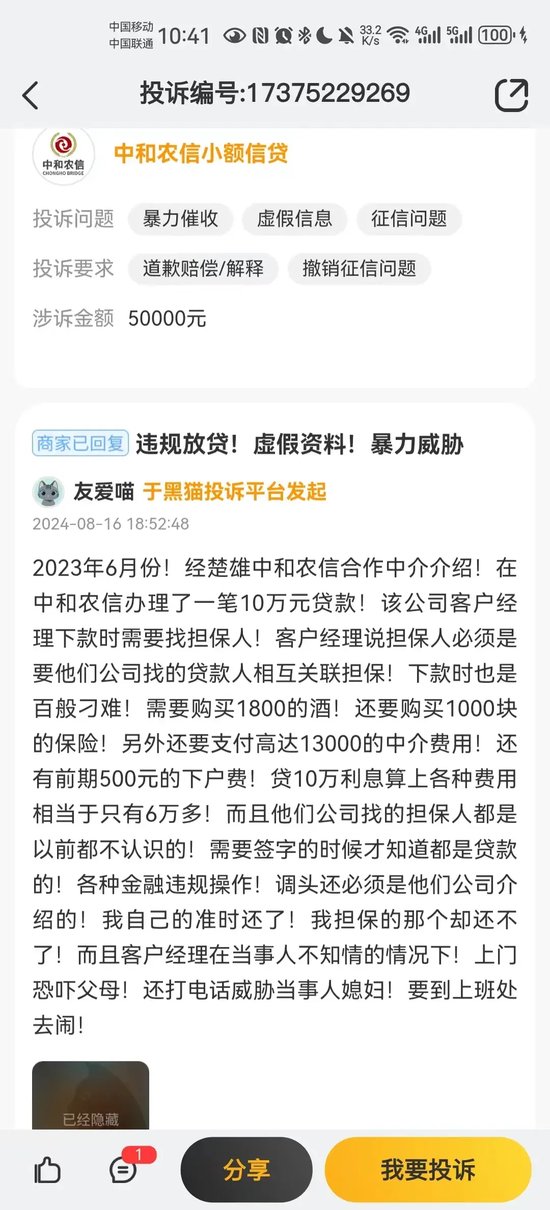

在黑猫投诉 【下载黑猫投诉客户端】上,有网友提到,在放款过程中,客户经理要求其购买价值1800元的酒和1000块的保险,作为放款条件;甚至被收取高达1.3万元的中介费和500元的“下户费”。

来源:黑猫投诉

为应对这些问题,中和农信在《招股书》中提到,公司正在加大信贷员的监管和培训力度,对员工进行反欺诈、内部控制和反腐败的定期培训,以确保他们在接触客户时遵守公司规定和法律法规。

如今,对于中和农信来说,一方面是庞大的员工团队带来了业务的扩展,另一方面则是信贷员的违规操作和客户投诉。在冰与火之间,想要“种好”这片农村金融的田,中和农信或许还要管住自家的“锄头”。

蚂蚁集团为第二大股东

双方存在关联交易

中和农信的故事可以追溯到2000年,当时中国乡村发展基金会(现中国扶贫基金会)接手了一个农村小额信贷试点项目,这个项目正是中和农信的雏形。

经过多年试点,2008年11月,中和农信正式成立,由中国乡村发展基金会100%控股。最初聚焦农业生产相关的技术服务、信息传递以及设施建设等领域,成为助农的“全能选手”。

如今,经过近30年的发展,中和农信不再是那个初出茅庐的“试点项目”了,逐渐成为一个全能助农“大玩家”,包含农村信贷、农业服务、消费品交易、清洁能源等领域。

与此同时,公司也吸引了TPG、蚂蚁集团、淡马锡、中金公司等知名投资机构的支持。

具体看,2017年-2018年,蚂蚁集团通过旗下上海云鑫创业投资有限公司以7.98亿元入股中和农信,获得27.36%的股份。2020年,该股权转至蚂蚁集团全资子公司API名下。API母公司成为中和农信第二大股东。

2018年及2020年,全球最大私募股权投资机构德太投资集团(TPG) 旗下2家联署公司The Rise Fund和NewQuest,通过增资等方式合计持有中和农信28.66%股权,为其第一大股东。此外,淡马锡间接持股9.46%;中金公司通过CWI持股2.21%等。

中和农信不仅在资本上获得了支持,企业高层中也不乏“蚂蚁系”背景的高管。

据新媒体“天天财经116”报道称,公司首席技术官兼副总裁赵占胜,主要负责中和农信信息科技部的日常管理。他自2010年11月起加入蚂蚁集团,曾担任支付宝高级专家和蚂蚁云创数字科技的资深技术专家。同样拥有蚂蚁集团背景的朱超,自2018年5月起一直担任中和农信的董事,其曾在2014年加入蚂蚁集团,如今还担任蚂蚁集团企业发展部资深总监。

蚂蚁集团也向中和农信派驻员工。从2021年到2023年前9个月,中和农信为这项“外派计划”支付了113万元、489万元和264万元。未来几年,这笔开销还会继续存在。公司表示,预计2024年到2026年,中和农信向蚂蚁集团支付的费用上限分别为550万元、600万元和450万元。

对此,中和农信在《招股书》中解释称,此举是为了受惠于蚂蚁集团及其附属公司有关员工的相关行业经验及知识。

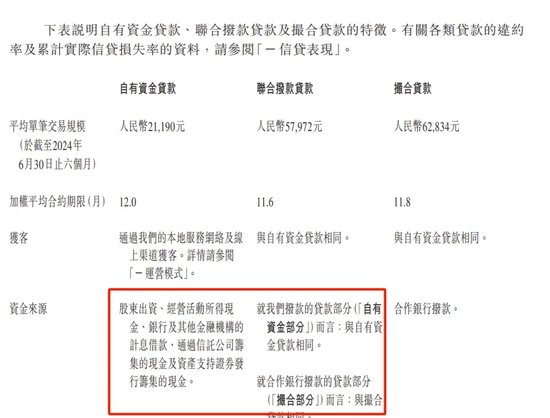

双方之间的合作不仅局限于人才交流,还涉及资金往来。据《招股书》可知,中和农信自有资金来源主要包括股东出资、经营活动所得现金、银行及其他金融机构的计息借款、通过信托公司筹集的现金、资产支持证券发行筹集的现金等。2024年上半年,中和农信从银行或其他金融机构获得的计息借款的年利率在3%至6.43%之间。

来源:《招股书》

据新媒体“零点财经”报道称,蚂蚁集团旗下的网商银行是中和农信的助贷银行之一,为其提供资金支持。

2021年和2022年,中和农信向API母公司(蚂蚁集团的控制实体)支付的利息及佣金分别为22.1万元和12.3万元。

此外,2023年、及2024年上半年,API母公司向中和农信支付的利息及佣金分别为1320万元和999万元。《招股书》显示,中和农信的佣金收入来源主要为向合作银行推介合格借款人、以及为合作保险公司分销保险产品的服务费。

值得注意的是,2024年8月16日,国家金融监督管理总局浙江监管局对网商银行处以735万元罚款,原因包括其未经审查审批持续开展重大关联交易。

这些交易主要涉及2015年及2018年,网商银行与中和农信项目管理有限公司及浙江大搜车融资租赁有限公司之间的非授信类业务。网商银行已于2019年和2020年终止了相关业务。

此外,2021年、2022年及2023年前9个月,中和农信向API母公司支付技术服务费用,具体费用分别为155.9万元、 511.9万元和321.2万元。

根据《招股书》显示,中和农信支付技术服务费用的主要目的是推动数字化转型和提升业务运营效率。

来源:《招股书》

香颂资本董事沈萌认为,关联交易不违法违规,除非关联交易的定价存在明显偏离公允价格范围的问题。如果不存在利益输送或利润转移,都不影响IPO。

尽管有蚂蚁集团的加持,中和农信在农村金融市场开拓得风生水起,一路冲向IPO。然而,内部员工欺诈风险和客户投诉等问题,依然待解。

你向小额贷公司借过钱吗?利率、还款方式都还满意吗?

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 配资在哪里比较好